こんにちは、ワラカミです。

今日はクレジットカードのクレジットヒストリーとクレジットスコアについて紹介します。

私は、4月に渡米してから、最初に直面したのが「クレジットスコアがなくてアパートが借りられない!」という課題でした。

もちろん日本に住んでいた時は、クレジットカードを使用していましたが、日本にはそんなものがなかったのでびっくりしました。

クレジットヒストリーとは

アメリカで言われるクレジットヒストリーとはアメリカで発行したクレジットカードの支払い履歴のことです。

注意が必要なのは、日本での支払い履歴は含まないということです。

どのようなときにクレジットヒストリーを確認されるかというと、新規クレジットカードの申請時です。

クレジットヒストリーがないと、アメリカで新規クレジットカードが作れない!?

私も最初、このままでは、永遠にクレジットヒストリーがたまらないと、絶望しました。

調べていると見つかったのが、JAL USAカードや、ANAのUSAカード。

調べていると見つかったのが、JAL USAカードや、ANAのUSAカード。

これらは、調べてみると、日本人でアメリカに移住する方がよく1stクレカとして発行する定番カードのようです。

少しずつここからアメリカ生活をスタートさせるのですね!

少しずつここからアメリカ生活をスタートさせるのですね!

また、一般的に、駐在員の方が申請することが多いようですが、私は駐在員でも駐在妻でもなく、アメリカにあるスタートアップ企業に転職して渡米したため、信用のほうが不安でしたが、特に問題なく発行できました。

それらのカードは、日本からでも申請可能です。

また、アメリカで働くためにはSocial Security Number(日本のマイナンバーのようなもの)が必要で、通常のクレジットカードにはそちらの番号を申請時に記入する必要がありますが、JAL USAカードは後から申請でも可能でした!

また、アメリカで働くためにはSocial Security Number(日本のマイナンバーのようなもの)が必要で、通常のクレジットカードにはそちらの番号を申請時に記入する必要がありますが、JAL USAカードは後から申請でも可能でした!

クレジットスコアとは?

クレジットヒストリーをもとに個人の信頼をスコア化したものです。

Excellent:720~850

Good:690~719

Average:630~689

Poor:350~629

nerdwallet

https://www.nerdwallet.com/

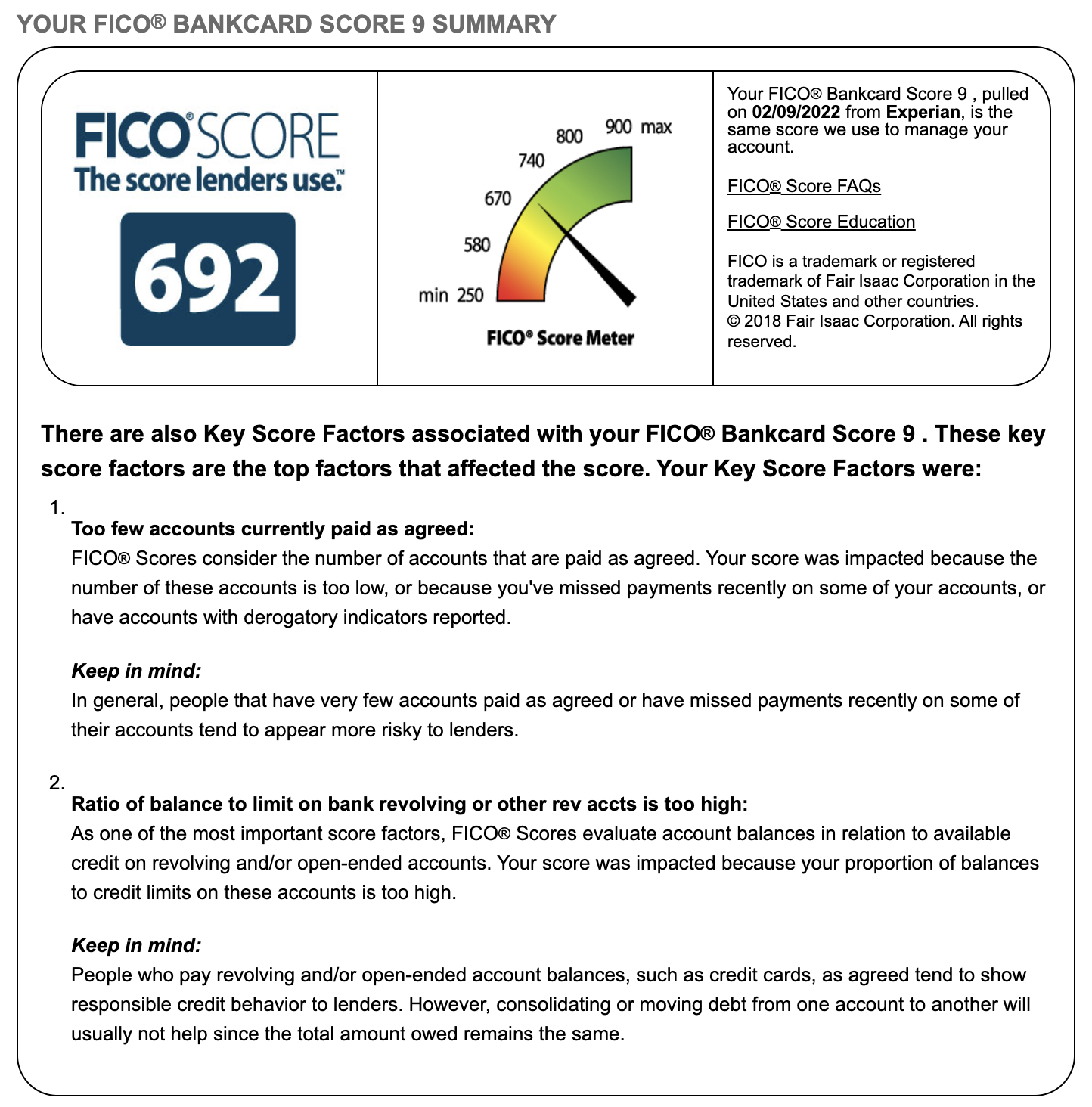

5ヶ月で溜まったクレジットスコアは??

正直、渡米したばかりの頃は忙しすぎて、クレジットカードを発行できず、実際にクレカ生活を始めたのは2021年9月からです!(半年間はDEBIDカードだけで生きていました)

2022年2月に初めてのFICOスコアが発行されまして、その結果は・・・692でした!

ギリギリ、Goodの水準で良かったです!